AIC 2021峰会回顾(1):解读《中国自驾车、旅居车和露营旅游发展报告(2020-2021)》

2021中国自驾车旅游发展国际峰会回顾

2021.6.18 北京亦创

解读《中国自驾车、旅居车和露营旅游发展报告(2020-2021)》

演讲嘉宾:美学内阁(北京)信息技术研究有限公司总经理 莫克力女士

-

第一部分:自驾游发展概况

-

第二部分:自驾游需求侧趋势变化

-

第三部分:自驾游供给侧堵点和创新

发展概况

从宏观到中观再到微观有三个大的结论,首先自驾游去年高速增长,符合我们国内大循环,从供给侧向需求侧改革转型的需求。同时,疫情对旅游市场的影响是“创造性破坏”。再者,自驾游已经成为了国内旅游市场的主体,从2020年的数据可以看到,它加速进入成长期。

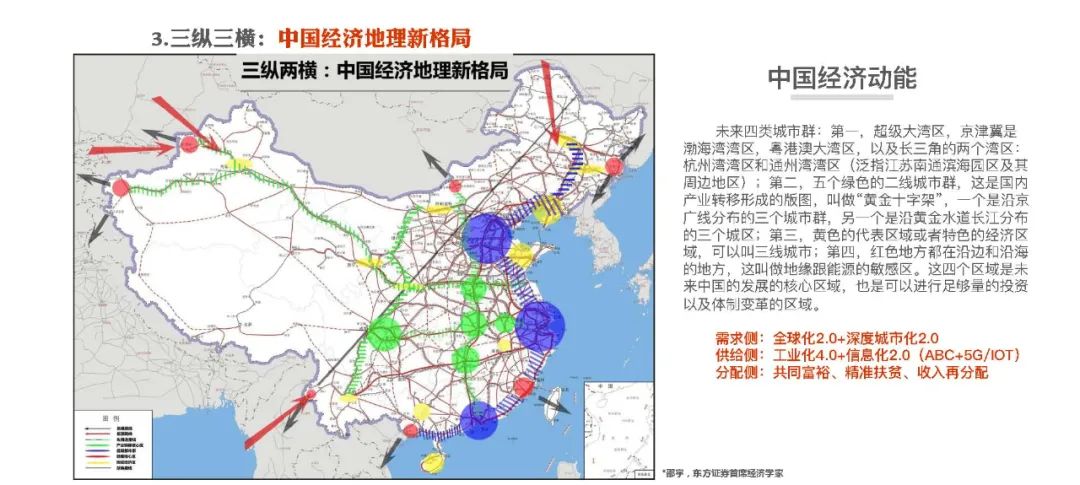

对自驾游包括对旅游市场影响最大的一个因素是交通条件的改善。通过一个公路密度相关性的验证,可以看到未来自驾游发展的趋势。中国52.21公里/百平方公里的公路密度,对应了2019年64%的自驾游客群,对比下美国的公路密度,是70.54公里/百平方公里,对应88%的自驾游客群。可以预见,未来自驾游占比还有一个增长空间。更高速的增长区域是西部,西部目前的交通投资占到全国投资的46%,它的增速和自驾游发展的增速也息息相关。

我们的需求来自于哪里?是什么样的特征?这个需求是供给创造的,这是我引用的东方证券首席经济学家邵宇的分析结果,我觉得比较贴合于现在的事实情况,按四级城市群来划分我们未来需求的特征。最具代表性的应该是都市化,也就是深度城市化2.0,将会分为都市化的中高端消费人群、中小城市群和县乡一级大众消费人群的需求增长,这也和我们在实际调研中获得的报告数据是相匹配的。

我们今年主要提倡的乡村振兴,其实也是宏观背景的一个重要支撑,尤其对自驾游有更重要的意义。农村公路里程已经达到420万公里,它占到公路总里程的83.8%。虽然从投资回报相对较好的高速公路慢慢转向乡村公路,农村路,山区公路,跑的人少,投资更大,回报更少,但是国家也在不断推行村村通,户户通的乡村基础工程,会不断地为自驾游客深入到目的地提供更好的乡村和自然旅游的基础条件。

自驾游最重要的一个使命,就是在国内大循环中平衡城乡区域间的不平衡,以及城乡居民间的不平衡,在城市和乡村之间做好消费和要素之间的双循环和双流动。

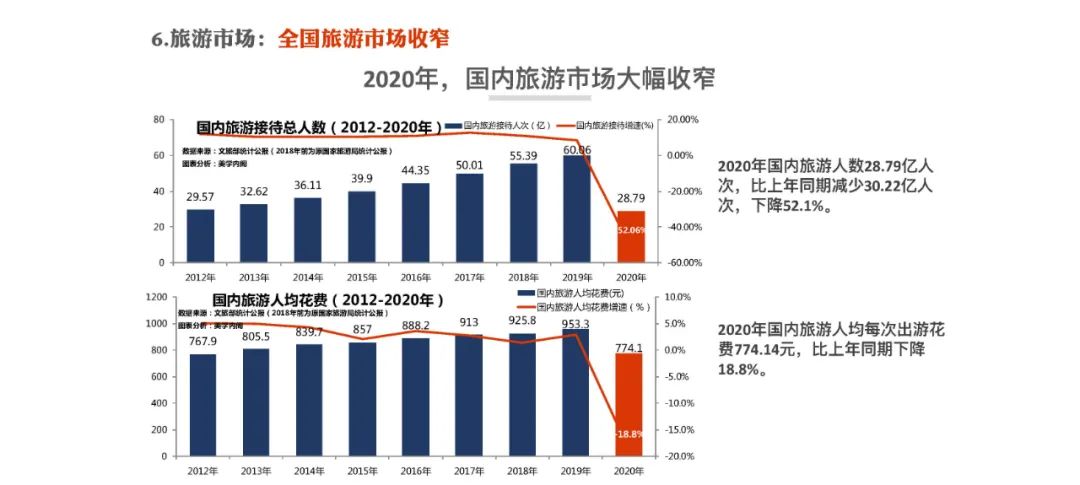

疫情对旅游市场的破坏性,可以记住两组数据。第一,旅游人次下降52.1%,旅游收入下降61.1%,人均出游花费下降18.8%。

出于疫情的创造性破坏,自驾游连续三年横盘在60%的占有率,在去年团队旅游受到挤压的情况下,飙升到了77.8%。自驾游现在正加速进入成长期。对于产业和企业定位自己的角色和下一步的战略,具有重要的意义。

需求侧趋势变化

在一系列对需求侧以及和需求紧密相关的汽车租赁、房车租赁的研究中,最重要的两个观点,一是消费分级,由于都市化和城镇化,小众旅游,高端旅游和大众旅游县乡消费会同时存在。二是产品升级,在整个自驾游行业里,还亟待技术升级以及服务升级,水平总体来说偏低。

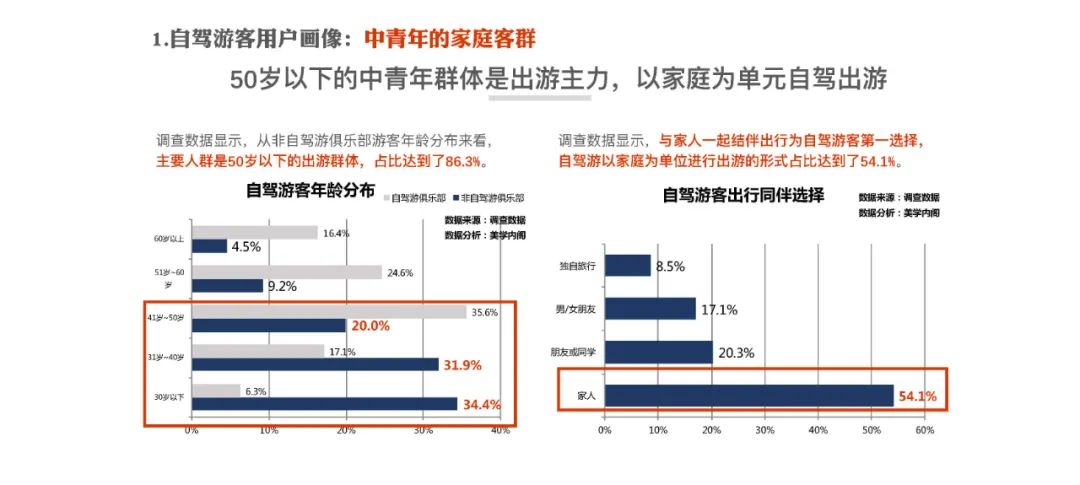

自驾游客群总体来讲,50岁以下的出游群体占比达到了86.3%。在40-50岁的这个年龄段,俱乐部组织占到了35.6%,自驾游散客只有20%,这也反映了将来在服务的精细化方面,小众、高端、特殊人群的需求会呈现一个分化。

在2020年,6次以上出行的比例下降了10.4%,而1次出行的比例增加了27.5%。这确实是疫情的影响,原来的自驾游爱好者和团体不得不减少了出行的次数。然而原来的一些依托于旅行社的,包括老年团,观光团等群体,由于无法参团就选择了自驾游这种形式。

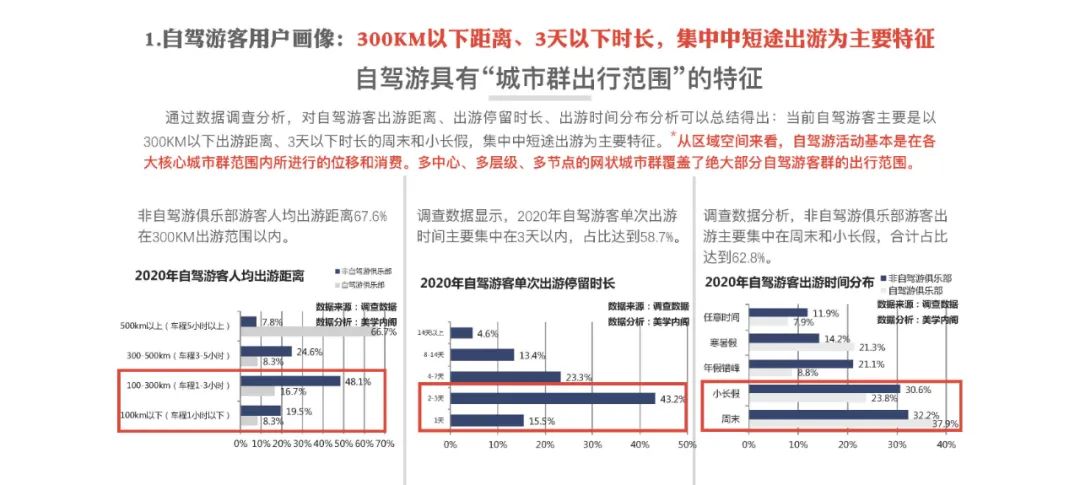

自驾游的城市群出行,以三百公里以下,三天以内,集中在中短途出游为主要特征。

自驾游人均花费高出一般国内游客65.3%,对于拉动城乡经济、城乡区域的内循环和我们的内需是一个重要的发展方向。自驾游的消费结构,并不是以过去的观光旅游为主的,其主要关注点一是住,二是体验性消费。

目前自驾游最主要的群体,是中等收入群体,也就是城市中比较有支付和消费能力的人,占到了68.8%。

从分析来看,自驾游未来有两个增长空间,第一个高收入群体,大概约有1.6亿的空间;第二个是目前的低收入群体,大约有3.7亿的空间。从总量上来讲,从国家政策的主要驱动方向来讲,我们认为自驾游客增长最快的群体,将会是低收入群体。

近三年来,无论是汽车保有量还是汽车销量都到了一定的瓶颈期。但也是因为疫情的影响,汽车产销量,2020年比2019年还略有增长。

在房车市场,虽然说三年来房车的保有量和销量都保持了40%以上的增速,但2019-2020年我们可以看到排名前三的房车厂家轮动率比较高,这证明市场还在初期阶段,产品技术和服务还有很大的成长空间,不稳定。

在汽车租赁这个市场,89%的用户租车是为了自驾游。房车租赁兴起于小众市场,已经慢慢走向大众视野。2020年全国从事房车租赁的企业达到了512家,租赁市场运营车辆达到9000余台,中国全年租赁房车出行的总人数已达到了7万人次,总计房车租赁产值约1.7亿元。

供给侧堵点和创新

土地获取难,以及由土地获取难带来的一系列传统旅游开发上的问题,是我们在供给端的一个堵点。作为自驾游内容供给上的旅游区,景区转型难制约了整个自驾游的发展。自驾游产品体系需要从创新供给到创造需求,来完成城乡内循环。

据中国旅游车船协会的调查统计,截至2019年底,全国建成营业的自驾车旅居车营地有750家,在建的自驾车旅居车营地约630家,合计1380家。

营地其实属于低开发强度生态型的旅游产品,但依然受到了土地使用、立项、备案、申请、批复、取证等要求的一些限制。从去年首批5C、4C营地评定的一手数据调研来看,完全满足这些土地合规性条件的营地,只占比不到18%,其他的营地都涉及到各种类型的缺陷和特殊的情况。

我们现在的营地用地类型涉及到两大块,第一类是作为目的地型的营地,经营型的商服类用地;第二类是我们作为驿站和服务型、补给型的营地,它涉及到各类用地。除了营地之外,包括田园综合体、度假区、还有乡村民宿,都是同样的问题,投资和收益不平衡,合法性质疑等。总的来讲,堵点就是旅游资源环境下的分散性、非标性、不确定性、不平衡性和常规的传统投资,是相互矛盾的。

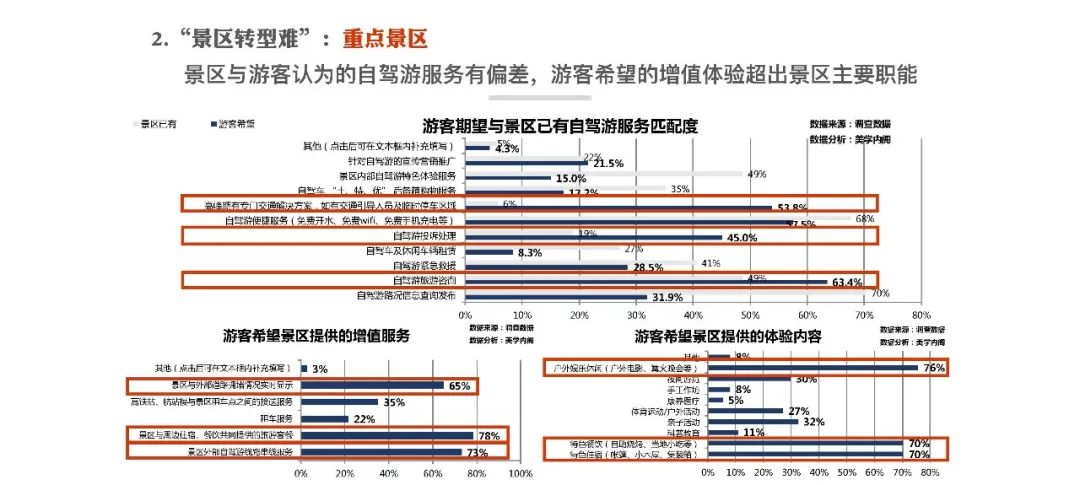

景区转型难,通过计算和统计,我们可以知道在一次自驾游出行过程中间,自驾游客在景区里进行游玩的时间,只占到出行总时间的15%,这个与景区和投资者在开发的方向上是反直觉的。其次是景区和游客之间的需求也是错配的。景区认为停车位太少,咨询服务太少,基础服务缺失,但是游客的需求主要还是在软件服务、体验服务、高峰期的调配服务等。

另外有一点,游客希望的增值体验,超出了景区的主要职能。比方说他希望有户外的娱乐休闲,有特色的餐饮,特色的住宿,有景区外部自驾游线路串线,这些都超出了单个景区的服务范畴,这就需要我们转换思路,来创新供给。

要素供给方面,从前面新增要素上如果供给有困难,那在存量上有没有可能?我们找到了乡村旅游包括农家乐、全国乡村旅游重点村、现代休闲农业等乡村旅游经营单位,供大家参考。现在已知的农家乐和乡村旅游经营单位,其实是超过三百万家,光2019年新增注册的总量,农家乐就有21.6万家。今年第三批全国乡村旅游重点村又开始进行遴选,各地都非常地积极,从我们一线角度来讲,这其实是一个存量的供给要素。

在乡村振兴的大政策下,以及得益于土地管理法的更新,2019年成都代管的彭州市颁发了首批农村集体建设用地不动产权证,规定用途是商服类用地,权益类型是集体建设用地,使用权四十年,满足了大家集体做民宿、做其他旅游经营的基本条件。这个可能是要素供给上的一个突破口。

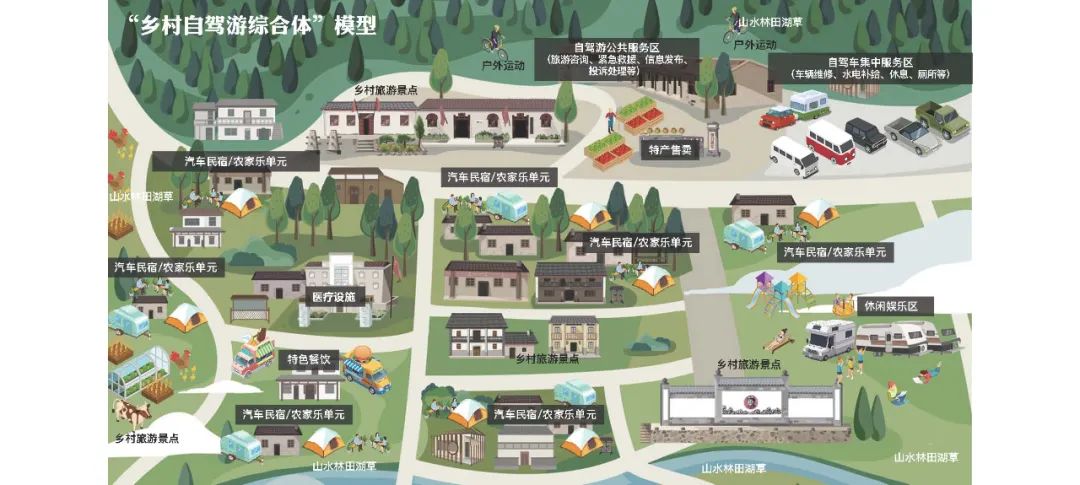

基于这个基本情况,基于乡村旅游存量,我们提出了一个探讨的创想,提供以存量整合提升为主的乡村自驾游综合体要素供给,比如在农家乐、宅基地这个基础上去进行整合。但是要服务于汽车旅游,满足高品质旅游的标准化服务。这样的话就解决了土地开发中堵点的问题,加快供给和需求之间的匹配速度。

乡村自驾游综合体作为一个整合链接的环境,目前主要调研的车企和自驾游设施设备包括帐篷、木屋等这些供给的制造业企业,将来一定会扩展到互联网企业、新基建、新能源和其他新技术的企业。在将来服务人口必将减少的大趋势之下,城市化还是一个主要方向。这些新技术、新制造、新能源、新动能,都会成为产业的一个环节,也成为乡村自驾游需要整合的环节。包括智慧服务、安全监控、5G的全息场景、远程救援等等,都是会在乡村自驾游环境里面去应用的。

对于乡村资源综合体,可以叫其他名字,主要是要满足十个基本特征。

最后,从自驾游的创新供给,产品体系供给,我们构建了一幅图景,只有这样才能真正达到市民下乡,还有乡村要素间的流动,有要素的供给,也有服务。背后形成了一个地方发展,尤其是县乡需求侧改革的一个自驾游经济,通过自驾游线路,自驾游服务,创造流量,以及基础设施的完善和公共服务的完善,从而创建一个乡村地区百业兴盛和城乡之间要素流动的经济循环。

最后,自驾游到底承担了一个什么角色?就是让一部分人,即消费分级的高端部分,留下来花钱,让另外的大部分人能动起来,去享受我们祖国的美好山河。自驾游对国内大循环的重要意义,其实就在于城乡区域间的内循环。得需求者得天下,有需求者有未来。